CSRD? Wie Sie den Papierberg besiegen können

Die Berichterstattung kann zur Mammutaufgabe werden– kann, muss aber nicht. Was Sie als mittelständisches Unternehmen tun können, um nicht im Papierkram zu ersticken, können Sie hier nachlesen.

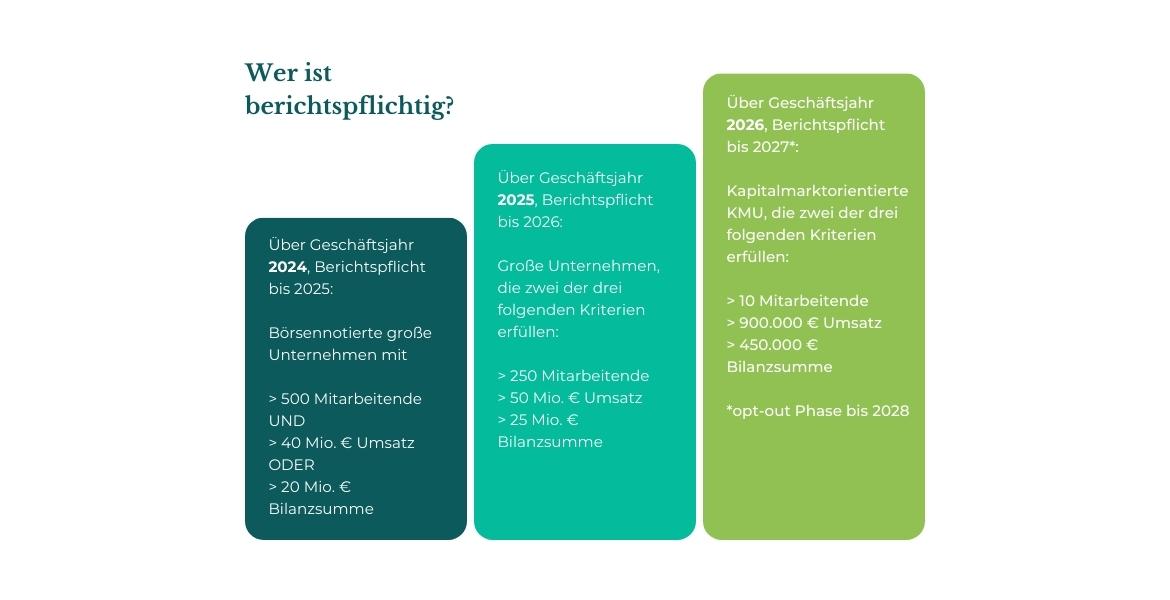

Zum Glück wird die Berichterstattungspflicht Schritt für Schritt erweitert, das schafft Zeit, um sich vorzubereiten. Diese sollten Sie nutzen. Allein in Deutschland werden wohl 15.000 Unternehmen unter die CSRD (Corporate Sustainability Reporting Directive) fallen – von der Non-Financial Reporting Directive (NFRD), die nun abgelöst wird, waren nur 500 Unternehmen betroffen.

Die Uhr tickt. Die Freiwilligkeit der Berichterstattung ist aufgehoben. Sie haben etwas Zeit, um Sanktionen zu vermeiden. Wer sich nicht an die Vorgaben hält, dem drohen Imageeinbußen, Wettbewerbsverstöße und Sanktionen wie Geldstrafen oder sogar Freiheitsstrafen.

Nicht nur Zwang, sondern auch Chance

Die CSRD mag Mittelständler vor Herausforderungen stellen und zum befürchteten Papierberg führen, das ist nicht zu leugnen, aber die Chancen, die CSRD für mittelständische Unternehmen bietet, sind andererseits auch nicht zu bestreiten. Der externe Druck kann positive Veränderungen hervorrufen, wenn Sie diese für Ihr Unternehmen zu nutzen wissen.

Wenn Sie die benötigten Investitionen und Ressourcen gut nutzen, schaffen Sie sich ein Instrument zur Messbarkeit der Nachhaltigkeitsstandards in Ihrem Unternehmen. Darüber hinaus sichern sich mit Nachhaltigkeit die Zukunft Ihres Unternehmens und steigern die Attraktivität als Arbeitgeber.

Nachhaltigkeit ist keine Esoterik

Die Berichterstattungspflicht erfasst die Nachhaltigkeitsmaßnahmen Ihres Unternehmens. Nachhaltigkeit wird vielfach als Esoterik empfunden, als etwas, was nur mit Motivation und Leidenschaft für das Thema umgesetzt werden kann. Dem ist nicht so. Nachhaltigkeit lässt sich leicht in verschiedene Aspekte in den Bereichen Umwelt, Soziales und Unternehmensführung herunterbrechen.

Berichterstattung im Detail

Viel ist davon gesprochen worden, dass die Berichtspflicht kommt – doch bisher wenig darüber, welche konkreten Anforderungen diese beinhaltet. Das passende Stichwort sind die ESRS, die European Sustainability Reporting Standards – europäische Berichtsstandards zur Nachhaltigkeit.

Die ESRS spezifizieren die Berichtsanforderungen, die die CSRD stellt. Eine Wesentlichkeitsanalyse identifiziert die Schwerpunkte und Handlungsfelder, die wesentlich oder nicht wesentlich für die Berichterstattung sind. Diese Analyse erfolgt nach dem sogenannten Prinzip der doppelten Wesentlichkeit. Mehr Informationen dazu finden Sie hier.

Die Standards sollen für Transparenz, Vergleichbarkeit und vor allem Transformation sorgen. Einheitliche EU-Standards legen Informationen offen, die einen fairen Wettbewerb begünstigen und realistisch aufzeigen, wie weit die nachhaltige Entwicklung in den einzelnen Mitgliedsstaaten und den einzelnen europäischen Unternehmen fortgeschritten ist. Vor allem aber zeigen Sie Ihnen als mittelständisches Unternehmen auf, wo Sie noch Reserven für Entwicklung haben.

Inhalte und Ziele der Standards

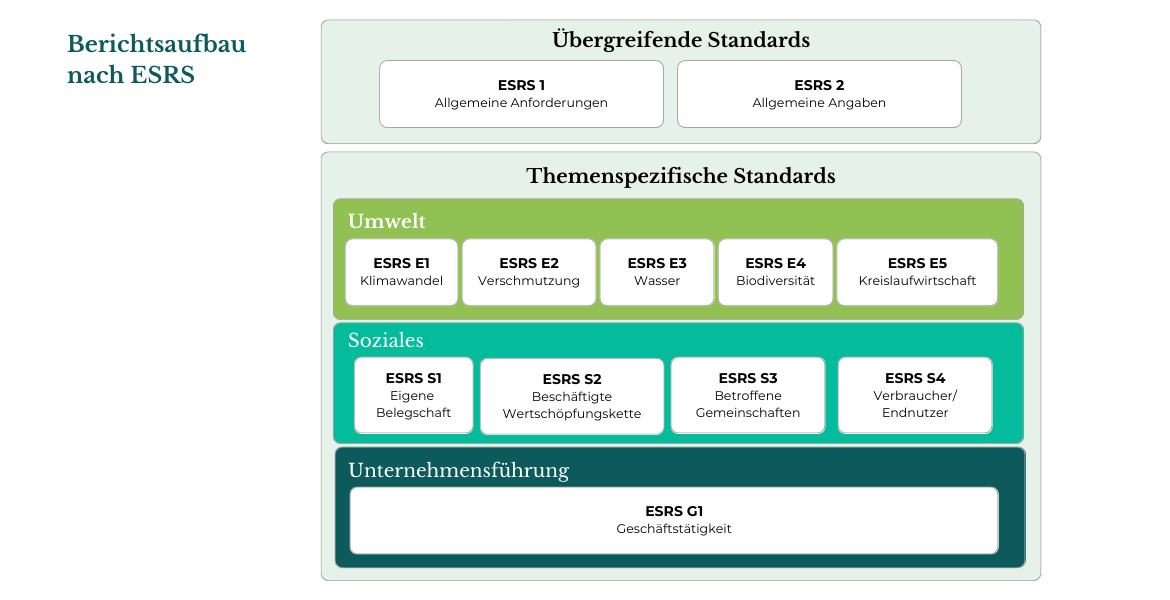

Grundlegend bestehen die ESRS aus übergreifenden und themenspezifischen Standards. Letztere sind in Umwelt, Soziales und Unternehmensführung unterteilt.

Die Unternehmensführung umfasst die Geschäftstätigkeit. Soziales beinhaltet die eigene Belegschaft, die Beschäftigten in der Wertschöpfungskette, betroffene Gemeinschaft und den Verbraucher bzw. Endnutzer. Das Themengebiet Umwelt umfasst den Klimawandel, Verschmutzung, Wasser, Biodiversität und die Kreislaufwirtschaft.

Die Standards fordern das Berichten über allgemeine Angaben, Auswirkungen, Risiko- und Chancenmanagement sowie Metriken und Ziele ein. Der Nachhaltigkeitsbericht ist nicht mehr separat zu betrachten, sondern im Lagebericht zu verankern. Das soll zur gleichwertigen Behandlung von finanziellen und nicht finanziellen Aspekten führen.

Drum prüfe, wer Nachhaltigkeit umsetzt

Die EU führt mit der CSRD die Prüfpflicht ein. Die externe Prüfung durch einen Wirtschaftsprüfer wird zunächst mit begrenzter Sicherheit (limited assurance) und mittelfristig mit hinreichender Sicherheit (reasonable assurance) durchgeführt. Die strengeren Anforderungen sollen die Qualität der Nachhaltigkeitsinformationen sicherstellen. Gleichzeitig ist das höher gestellte Ziel eine nachhaltige Ausrichtung der Unternehmen.

Für die erhobenen Nachhaltigkeitsinformationen sind entsprechende Nachweise vorzulegen. Die Prüfung kann beispielsweise durch die kritische Betrachtung der Wesentlichkeitsanalyse, Interviews mit verantwortlichen Mitarbeitenden, Beobachtungen oder die Überprüfung des angewandten Rahmenwerks stattfinden.

Die Prüfung unterliegt den folgenden Bewertungskriterien:

Relevanz

Vollständigkeit

Verlässlichkeit

Neutralität

Verständlichkeit

Gut Ding will Weile haben

Um Nachhaltigkeit ganzheitlich zu verstehen, braucht es Zeit. Um die notwendigen Prozesse im Unternehmen zu implementieren, braucht es Zeit. Um den Nachhaltigkeitsbericht zu erstellen, braucht es Zeit.

Zeit ist Ihre wichtigste Ressource. Momentan haben Sie davon noch genug, um den Prozess umfassend umzusetzen. Sie als Unternehmen sollten sich diese Zeit nehmen und die Jahre vor der Verpflichtung als Lernjahre verstehen.

Nur wer Nachhaltigkeit ganzheitlich umsetzt, kann mit der Nachhaltigkeitsberichtspflicht punkten. Es ist ein Zeugnis über die eigene Geschäftstätigkeit und deren Auswirkungen, aber darüber hinaus ein Aushängeschild. Ein Aushängeschild, welches das Unternehmen zur Positionierung am Markt nutzen kann.

Wenn Sie jetzt lernen, wie Sie den Papierberg beherrschen und die Nachhaltigkeitsprozesse implementieren, dann stellt die jährliche Berichterstattung keine Herausforderung mehr da. Gleichzeitig haben Sie unternehmerische Nachhaltigkeit als Geschäftskonzept verstanden. Nachhaltigkeit in der Umsetzung mag kurzfristig Kosten verursachen, aber bringt mittel- und langfristig Kosteneinsparungen, wenn nicht sogar Gewinne ein.

Damit gehört das Esoterik-Denken in die Schublade und Nachhaltigkeit wird zum gewinnbringenden Instrument für den Mittelstand. Arbeiten Sie die Themen Stück für Stück nach den ESG-Kriterien ab und Sie erfüllen nicht nur Berichtsstandards, sondern schaffen ein gesundes und zukunftssicheres Unternehmen, an dem die nachfolgende Generation noch verdienen kann.