ESRS: Berichtsstandards sind wie Puzzleteile

Verpflichtende Berichterstattung über die eigenen Geschäftstätigkeiten ist den meisten mittelständischen Unternehmen nicht unbekannt, doch eine Berichterstattung ob nun freiwillig oder gesetzlich verpflichtend über nachhaltige Geschäftstätigkeiten ist zunächst fremdes Terrain.

Die ESRS (European Sustainability Reporting Standards) ordnen das Konzept Nachhaltigkeit in viele einzelne Puzzleteile, die zusammengesetzt ein Bild über die Nachhaltigkeitstätigkeit eines Unternehmens abgeben. Die richtigen Puzzleteile auszuwählen, die für das eigene Unternehmen relevant sind, ist eine ganz eigene Kunst für sich.

Wie Sie als Unternehmen herausfinden, welche Puzzlestücke für Sie relevant sind, können Sie hier nachlesen.

100 Teile oder mehr

Ab 2024 tritt die neue EU-Richtlinie CSRD (Corporate Sustainability Reporting Directive) in Kraft. Diese Direktive verpflichtet Unternehmen, über nicht-finanzielle Aspekte in Form eines Nachhaltigkeitsberichtes zu informieren. Die ESRS sind Standards, die Unternehmen bei der Erstellung ihrer Berichte anwenden müssen. Das soll Vergleichbarkeit, Transparenz und Qualität der Nachhaltigkeitsberichte sicherstellen.

Dazu gehören u.a. allgemeine Angaben und spezifische Angaben zu Umwelt, Soziales und Unternehmensführung. Zusätzlich wird es branchenbezogene Standards und vereinfachte Berichtsstandards für kleinere Unternehmen geben, welche die EFRAG (Beratungsgruppe der EU zu Rechnungslegung) derzeit erarbeitet. Das sind die vielen Puzzleteile, die ein Unternehmen zu sortieren hat, um zu entscheiden, was für den eigenen Bericht relevant ist.

Die CSRD betrifft mehr Unternehmen als andere Richtlinien zuvor, fordert umfangreichere und detaillierte Angaben und schreibt die Veröffentlichung im Lagebericht vor. Zudem gibt es eine Prüfpflicht. Die Angaben müssen nach der doppelten Wesentlichkeit festgelegt werden.

Herausforderungen für Unternehmen

Mit dieser neuen Richtlinie und den Berichtsstandards kommen einige Herausforderungen auf den Mittelstand zu.

Standardisierte Berichterstattung

Die CSRD schreibt erstmals verpflichtend eine umfassende Nachhaltigkeitsberichterstattung von Unternehmen vor.

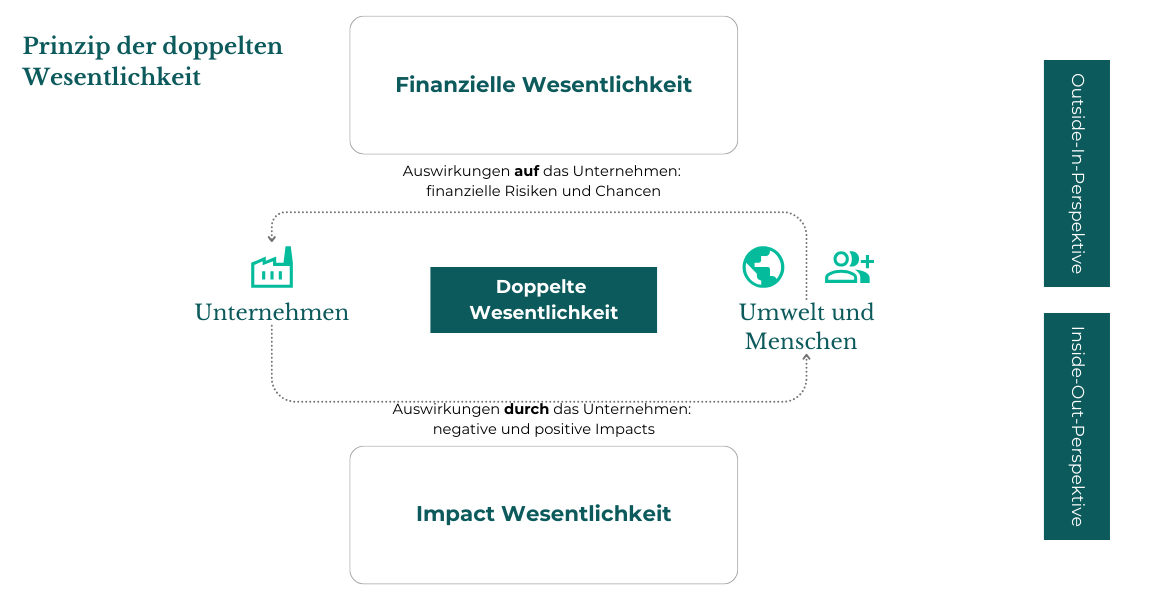

Doppelte Wesentlichkeit

Bei der Ermittlung der Wesentlichkeit sind „impact materiality“ sowie „financial materiality“ zu berücksichtigen.

Ziele und Fortschritt

Es müssen Nachhaltigkeitsziele festgelegt und über den Fortschritt berichtet werden.

Taxonomie-Kennzahlen

Die Offenlegung der „grünen Finanzkennzahlen“, die im Einklang mit der EU-Taxonomie-Verordnung stehen, wird verpflichtend.

Gesamte Wertschöpfungskette

Die Nachhaltigkeitsinformationen, insbesondere die sozialen und ökologischen Auswirkungen betreffend, erstrecken sich auf die gesamte Wertschöpfungskette.

Zukunftsgerichtete Informationen

Die Informationen betreffen kurz-, mittel- sowie langfristige Zeithorizonte.

Zur finanziellen Wesentlichkeit (financial materiality) gehören Chancen oder Risiken in Bezug auf Produkte/Dienstleistungen, Absatz, Mitarbeitende, Finanzierung oder Strafen.

Ökologische und soziale Auswirkungen (impact materiality) können sowohl vom Unternehmen selbst als auch von dessen Tätigkeiten, Produkten oder Dienstleistungen entlang der Wertschöpfungskette verursacht sein.

An diesen vielfältigen Herausforderungen muss ein Unternehmen nicht verzweifeln, es gilt bei der Umsetzung die verschiedenen Schritte abzuarbeiten.

Randstücke raussuchen

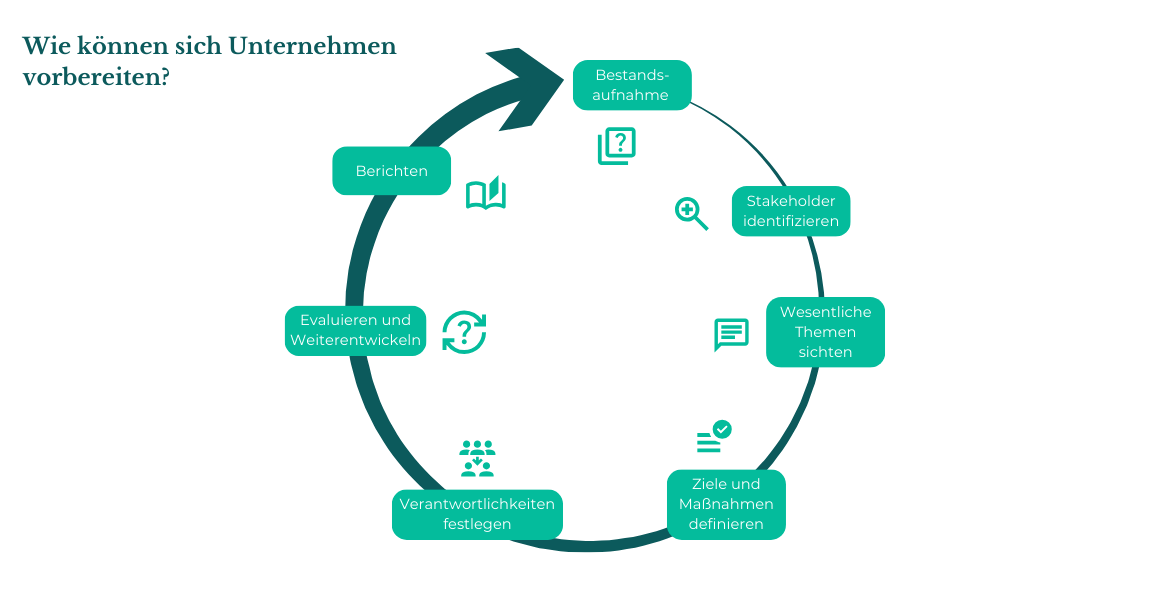

Um sich in dem Chaos an Puzzleteilen zurecht zu finden, gibt es einen Prozess zur Identifikation der wesentlichen Themen. Um die Berichterstattung vollumfänglich erfüllen zu können, gilt es, die folgenden Schritte abzuarbeiten:

1.

Bestandsaufnahme: Welche Anforderungen stellen CSRD und ESRS an mein Unternehmen? Was bedeutet Nachhaltigkeit für das Unternehmen? Welche Nachhaltigkeitsthemen werden schon umgesetzt?

2.

Stakeholder *innen identifizieren: Welche relevanten Stakeholder *innen (intern und extern) müssen einbezogen werden? Was für Anforderungen haben diese?

3.

Wesentliche Themen sichten: Welche Nachhaltigkeitsthemen sind wesentlich für das Unternehmen? Welche Handlungsfelder leiten sich daraus ab?

4.

Ziele und Maßnahmen definieren: Welche Ziele, Maßnahmen und Leistungsindikatoren hat das Unternehmen? Welche Strukturen müssen implementiert werden, um dazu Daten zu erheben und die Umsetzung der Maßnahmen möglich zu machen?

5.

Verantwortlichkeiten festlegen: Welche Informationen und Daten benötigen die einzelnen Abteilungen im Unternehmen? Sind die Berichtsangaben validiert worden?

6.

Evaluieren und Weiterentwickeln: Ist das Unternehmen ausreichend auf die Prüfpflicht des Berichts vorbereitet? Wo gilt es, nachzuarbeiten?

7.

Berichten: Ergeben sich Anpassungen und Verbesserungen für die kommende Berichtsperiode? Gibt es Optimierungspotenzial?

Bei diesem Ablauf handelt es sich um wiederholende Prozesse, die vor jeder Berichterstattung anstehen. Ändert sich am eigenen Geschäftsmodell nichts, gestaltet sich der Prozess weniger tiefgreifend.

Wichtigste Teile raussuchen

Die ESRS basiert darauf, dass Unternehmen in erster Linie über für Sie wesentliche Bereiche berichten. Die Berichtsstandards lassen sich als Rahmen, als Randstücke des Puzzles verstehen. Die Wesentlichkeitsanalyse ist das zentralste Puzzleteil. Es entscheidet darüber, wie viele Teile das Puzzle insgesamt hat und welche Teile das sein werden.

Dabei werden zunächst alle Themen basierend aus ESRS evaluiert und einen Themenpool gepackt. In der Vorauswahl werden die wichtigsten Umwelt-, Sozial- und Unternehmensführungspunkte der Branche rausgesucht, anschließend werden diese priorisiert. Dabei hilft eine Stakeholderbewertung, welche die „financial materiality“ und die „impact materiality“ umfasst. Die Wesentlichkeit der einzelnen Themen wird berechnet. Die Ergebnisse der Stakeholderanalyse und der Sektoranalyse werden codiert, gewichtet und standardisiert. Zum Abschluss werden die Ergebnisse z.B. in Form einer Wesentlichkeitsmatrix dargestellt.

Um die wesentlichen Themen zu bestimmen, ist die Einbeziehung der Stakeholder fundamental. Dabei müssen Stakeholder *innen betrachtet werden, die ein Interesse am berichtenden Unternehmen haben und es positiv sowie negativ beeinflussen können.

Die Wesentlichkeitsanalyse umfasst zahlreiche Perspektiven, u.a. tatsächliche, potenzielle, kurz- bis langfristige, negative und positive Auswirkungen sowie finanzielle Chancen und Risiken.

Doppelte Wesentlichkeit

Die ESRS verankert die doppelte Wesentlichkeit in der Nachhaltigkeitsberichterstattung. Vereinfacht gesagt heißt das: Unternehmen müssen angeben, wie einerseits Nachhaltigkeitsaspekte das Unternehmen beeinflussen (Outside-in-Materialität/finanzielle Wesentlichkeit) und wie sich die Wirtschaftsaktivitäten auf die Gesellschaft und die Umwelt auswirken (Inside-out-Materialität/ ökologische und soziale Wesentlichkeit).

Auf der Suche nach den richtigen Teilen

Die Berichtsstandards sind nach einem übersichtlichen Muster aufgebaut. Zunächst gibt es sektorunabhängige, übergreifende Standards, die jedes Unternehmen betreffen. Demgegenüber stehen die sektorspezifischen Standards, die in den kommenden Jahren nach und nach ergänzt werden.

- Übergreifende Standards: Darunter fallen die Querschnitts-Standards ESRS 1 und ESRS 2. Im ersten Indikator werden allgemeine Anforderungen an den Bericht definiert. Im zweiten Indikator werden sektorunabhängige Angaben erläutert.

- Sektorspezifische Standards: Zusätzlich werden für 41 Branchen sektorspezifische Standards entwickelt. Die Priorisierung erfolgt anhand des CO2-Ausstoßes.

Zudem gibt es Berichtsteile in den Bereichen Umwelt (ESRS E1 bis E5), Soziales (ESRS S1 bis S4) und Unternehmensführung (ESRS G1). Hier entscheidet die Wesentlichkeitsanalyse, welche Themengebiete das Unternehmen im Bericht abdecken muss.

Das Puzzle zusammensetzen

Hat ein Unternehmen alle wesentlichen Themen identifiziert, muss das Puzzle nur noch in Form des Nachhaltigkeitsberichtes zusammengesetzt werden. Dieser muss laut Richtlinie im Lagebericht des Unternehmens verordnet werden und bestimmte Auflagen wie z.B. Maschinenlesbarkeit erfüllen.

Sitzen Sie vor den Puzzleteilen und wissen nicht, wie Sie diese zusammensetzen und welche Sie benötigen, müssen Sie nicht verzweifeln. Wir als Nachhaltigkeitsberatung helfen Ihnen dabei, die richtigen Teile zu finden und passend zusammenzusetzen.