Mit der EU-Taxonomie nicht im Regen stehen

Die EU-Taxonomie ergießt sich wie ein Regenschauer auf deutsche Unternehmen. Damit diese nicht im Regen stehen müssen, braucht es ein ganzheitliches Nachhaltigkeitsmanagement.

In Zukunft sind mittelständische Unternehmen der EU-Taxonomie unterworfen. Das liegt zum einen an der Erweiterung der Berichtspflicht und zum anderen an den neuen Regulierungen, die Banken und Finanzinstitute einhalten müssen. Ab 2024 muss sich der Mittelstand diesen Herausforderungen stellen.

Im Rahmen des Green Deals der EU greift seit dem Jahr 2022 die EU-Taxonomie-Verordnung, als ein zentraler Baustein des „Aktionsplans zur Finanzierung von nachhaltigem Wachstum“. Sie bezieht sich auf alle Wirtschaftsbereiche und legt ein Regelwerk für klima- und umweltfreundliche Tätigkeiten und Investitionen fest.

Die EU-Taxonomie ist eine Antwort auf den Mangel an nachhaltigen Investitionen sowie Greenwashing. Zum einen werden verschiedenste Nachhaltigkeitsziele definiert, zum anderen Klima- und umweltfreundliche Aktivitäten und Investitionen festgelegt. So sollen durch mehr Transparenz Finanzströme in ökologisch nachhaltige Geschäftstätigkeiten geleitet werden.

Damit Sie als Unternehmer*in nicht im Regen stehen, sollten Sie ein umfassendes Nachhaltigkeitsmanagement implementieren. Betrachten Sie das Nachhaltigkeitsmanagement als Regenschirm, ein Instrument, dass Ihnen hilft, sich weiterhin im Regen zu bewegen – Sie erfüllen damit alle an Sie gestellten gesetzlichen Forderungen und behalten Ihre Flexibilität und Funktionalität bei.

Grundlagen der EU-Taxonomie

Der EU-Taxonomie zu Grunde müssen Wirtschaftstätigkeiten

- einen substanziellen Beitrag zu mindestens einem der definierten Umweltziele leisten,

- nicht eines oder mehrere Umweltziele beeinträchtigen

- und unter Einhaltung Mindeststandards ausgeübt werden.

Festgelegt sind sechs ökologische Ziele, die Unternehmen anleiten sollen und einen Bewertungsmaßstab darstellen.

Kennzahlen als Grundgerüst

Um die Klassifizierungen der Ziele festzustellen, werden innerhalb der EU-Taxonomie Kennzahlen erfasst. Im Fokus stehen drei Kennzahlen je Umweltziel. Die Unternehmen müssen angeben, zu welchen Teilen Umsatzerlöse, Investitionsausgaben und bestimmte Betriebsausgaben mit den eigenen Wirtschaftstätigkeiten verbunden sind.

- Umsatz

Anteil des Umsatzes, der aus Produkten oder Dienstleistungen stammt, die als nachhaltig gemäß der EU-Taxonomie eingestuft werden.

- Capital Expenditure (CapEx)

CapEx-Angaben werden genutzt, um zu beurteilen, wie viel ein Unternehmen in Anlagen investiert, die den Kriterien für Nachhaltigkeit im Sinne der EU-Taxonomie entsprechen.

- Operating Expenditure (OpEx)

Anteil der Betriebsausgaben, der mit taxonomiekonformen Aktivitäten in Verbindung steht. Die Kennzahl zeigt an, wie die laufenden Aktivitäten zur Nachhaltigkeit beitragen.

Wer braucht einen Regenschirm?

Für Unternehmer*innen ist natürlich die wichtigste Frage, wer von den neuen Vorgaben betroffen ist. Aktuell sind nur rund 500 Unternehmen in Deutschland von der EU-Taxonomie betroffen. Momentan fallen darunter kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden und Finanzmarktteilnehmer*innen mit Finanzprodukten in der EU. Dieser Kreis wird sukzessive erweitert.

Hier kann die CSRD, die Nachhaltigkeitsberichtspflicht, zur Rate gezogen werden. Kurz gesagt, eben diejenigen, die der CSRD unterliegen, sind auch diejenigen, die unter die EU-Taxonomie fallen werden. Das sind alle großen Unternehmen mit mehr als 250 Mitarbeitenden, einer Bilanzsumme von mehr als 25 Mio. € und Nettoerlösen von mehr als 50 Mio. €.

Durch die Nachhaltigkeitsberichtspflicht ist abzusehen, dass die EU-Taxonomie nach und nach den Mittelstand in die Pflicht nehmen wird. Gleichzeitig ist es in der Praxis so, dass die gestellten Anforderungen von den großen Unternehmen weitergegeben werden. Um ihre eigene Taxonomie-Konformität beurteilen zu können, benötigen Sie Informationen aus der Lieferkette.

Banken und Finanzinstitute sind entscheidend

Ein weiterer Aspekt, den es bei der Betroffenheit zu beachten gibt, sind Banken und Finanzinstitute. Wenn Banken und Investoren offenlegen müssen, wie nachhaltig die eigenen Finanzierungsportfolios sind, brauchen sie Angaben. Diese werden sie bei ihren Kunden erfragen und öffnen damit einem komplexen Unterfangen die Tür: Die Angaben über die eigene Taxonomie-Konformität.

Dazu kommen konkrete Auswirkungen der Berichtspflicht für Banken. Diese können ihre Kennzahlen nur ermitteln, wenn sie wissen, wofür Unternehmenskredite Verwendung finden und ob diese wirtschaftlichen Tätigkeiten den Taxonomie-Kriterien entsprechen. Kreditnehmer*innen werden dies also zukünftig offenlegen müssen.

Der Zeitrahmen der EU-Taxonomie sowie der Nachhaltigkeitsberichtspflicht sind klar gesetzt und für mittelständische Unternehmen ist eindeutig geregelt, ab wann Sie darunterfallen. Für Unternehmer*innen ist es jetzt wichtig, sich mit der eigenen Nachhaltigkeit zu beschäftigen und Kennzahlen zu ermitteln – also den Regenschirm aufzuspannen, um nicht nass zu werden.

Wie spanne ich den Regenschirm auf?

Die größte Herausforderung bei der Umsetzung der EU-Taxonomie und Nachhaltigkeit ist es, relevante Daten zu identifizieren und zu sammeln.

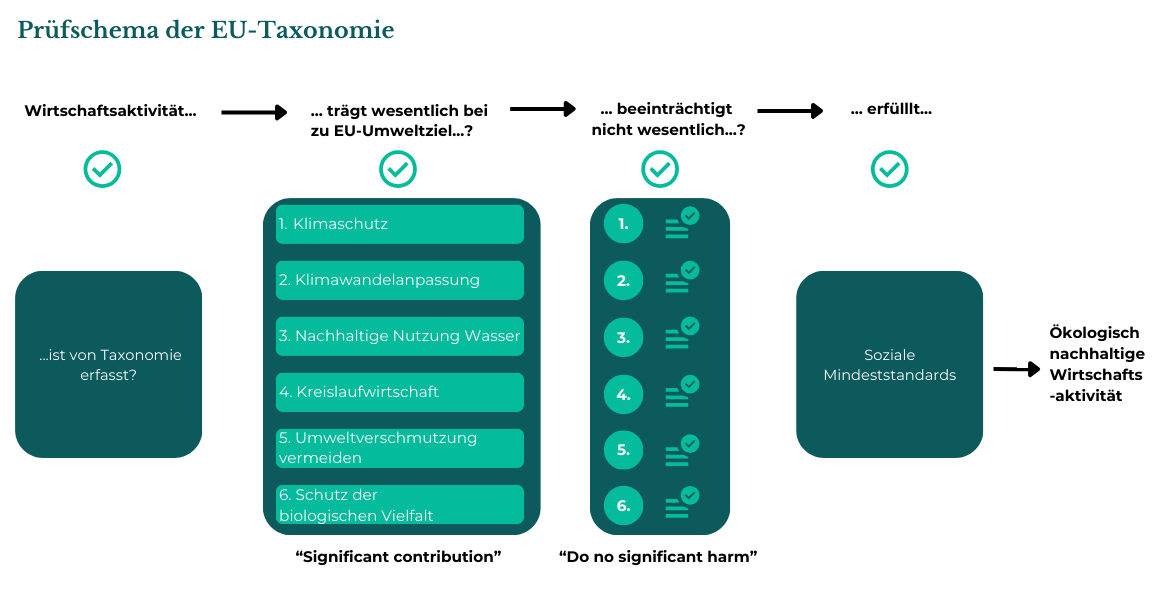

Dabei helfen Stakeholder- und Wesentlichkeitsanalyse, die Unternehmen im Rahmen eines Nachhaltigkeitsmanagements durchführen. Anschließend gilt es zu prüfen, wie es um die Taxonomiekonformität der Wirtschaftstätigkeiten im Unternehmen bestellt ist. Dazu gibt es ein Prüfschema, welches die einzelnen Schritte aufzeigt.

Im ersten Schritt stellt sich die Frage nach der Taxonomiefähigkeit, das heißt, sind es direkte und ermöglichende Wirtschaftstätigkeiten oder Übergangstätigkeiten. Im nächsten Schritt wird die Taxonomiekonformität geklärt, also ob die Wirtschaftstätigkeit einen wesentlichen Beitrag (significant contribution) zu einem Umweltziel leistet und gleichzeitig ein anderes Ziel nicht erheblich beeinträchtigt (do no significant harm, DNSH).

Die Wirtschaftstätigkeit muss soziale Mindeststandards einhalten. Abschließend müssen die Taxonomiequoten in Form der Kennzahlen von Umsatz, CapEX und OpEx ermittelt werden.

Die Mindeststandards umfassen Schutzmaßnahmen, die Sicherheit, Rechte und Wohlergehen von Einzelpersonen oder Gruppen sicherstellen:

- Prävention von Schäden, Missbrauch, Diskriminierung, Verletzungen grundlegender Rechte

- Wahrung Menschenrechte, Arbeitsrecht, Kinderwohl, Datenschutz

DNSH ist ein Prinzip nach welchem kein erheblicher oder bedeutender Schaden für Umwelt, Gesellschaft oder andere relevante Bereiche entsteht. Damit wird die Notwendigkeit in den Vordergrund gestellt, bedacht und verantwortungsvoll zu agieren, um negative Auswirkungen zu vermeiden und nachhaltiges Handeln zu fördern.

Ursache des Regenschauers – Gründe für die EU-Taxonomie

Die EU-Taxonomie ist kein Label für grüne Finanzprodukte, da bietet und plant die EU andere Klassifikationssysteme. Das Regelwerk soll vielmehr einen Referenzrahmen schaffen, der Investor*innen und Unternehmen eine Anleitung bietet, um Ihre Transformation zu planen und zu finanzieren.

Die Definition von Rahmenbedingungen über ökologisch nachhaltige Wirtschaftsaktivitäten stellt Transparenz her und legt klare Regelungen fest, die einen Schutz vor Greenwashing-Praktiken bieten. Gleichzeitig soll die Finanzierung in bereits nachhaltige Projekte sowie für den Übergang benötigte Projekte beschleunigt werden. Der dynamische Katalog wird regelmäßig aktualisiert und stellt somit ein wichtiges Instrument bei Investitionsentscheidungen da.

Es empfiehlt sich jedoch kein Schwarz-Weiß-Denken. Nur weil bestimmte Wirtschaftstätigkeiten sich nicht unter dem Schirm der EU-Taxonomie befinden, sind sie nicht notwendigerweise nicht nachhaltig oder gar umweltschädlich.

Der Fokus liegt bei der EU-Taxonomie auf Wirtschaftstätigkeiten, die erheblich zu den Umweltzielen beitragen. Zudem liefern die Bewertungskriterien keine Einschätzung über die finanzielle Leistung einer Investition und zeigen nicht abschließend auf, wie umweltfreundlich das Unternehmen an sich ist.

Kombiniert das Unternehmen mit dem Nachhaltigkeitsmanagement die Erfüllung mehrerer gesetzlicher Regelungen und implementiert Maßnahmen, die nachhaltiges Wirtschaften fördern, profitiert es von Synergieeffekten. Zudem lassen sich dadurch konkretere Aussagen über die Nachhaltigkeit der eigenen Wirtschaftstätigkeiten treffen, die sich transparent und offen kommunizieren lassen.

Was bringt der Regenschirm für Unternehmen?

Dafür, dass die EU-Taxonomie weitreichende Folgen hat, ist sie noch nicht vollkommen im Bewusstsein der Unternehmer*innen angekommen. Es ist nun umso wichtiger, dass sich jedes Unternehmen, darunter ebenso mittelständische Unternehmen, mit der eigenen Nachhaltigkeit beschäftigen.

Auf der einen Seite können Sie damit den konkreten Auswirkungen der EU-Taxonomie entgegenkommen und Informationen liefern, die Banken für ihre Berichtspflicht benötigen, auf der anderen Seite profitieren die Unternehmen von den anderen Vorteilen der Nachhaltigkeit.

Banken und Finanzinstitute sind auf diese Informationen angewiesen. Nur dann können Sie ihre eigenen Kennzahlen ermitteln. Sie können darüber berichten, wofür die Unternehmenskredite Verwendung finden und ob diese wirtschaftlichen Tätigkeiten den Taxonomie-Kriterien entsprechen. Kreditnehmer*innen werden dies also zukünftig offenlegen müssen.

So lässt sich das erklärte Ziel der EU-Taxonomie erreichen: Schaffung von Transparenz und Kapital in als nachhaltig definierte Wirtschaftsbereiche umzulenken.

Vom im Regen stehen zum im Regen tanzen

Ein ganzheitliches Nachhaltigkeitsmanagement ist der Regenschirm, den Sie als Unternehmer*in für die EU-Taxonomie benötigen. Damit schützen Sie nicht nur ihre eigene Zukunftsfähigkeit, sondern fördern auch ihre nachhaltigen Wirtschaftstätigkeiten zu Tage. Die EU-Taxonomie ist ein Regelwerk, welches Arbeit bedeutet und die richtigen Instrumente auf Unternehmensseite fordert.

Ein klug verzahntes Nachhaltigkeitsmanagement umfasst alle Bereiche, nutzt Synergien zwischen den einzelnen gesetzlichen Regelungen und bringt den Unternehmen einen echten Mehrwert. Wir lassen Sie nicht im Regen stehen.